Контрольные по анализу финансово-хозяйственной деятельности

Ниже представлены некоторые работы по анализу финансово-хозяйственной деятельности предприятия (АХД, АФХДП), выполненные в МатБюро.

- Контрольная работа по АХД 1

Объем 15 страниц.

Содержание: Классификация факторов и резервов эффективности производства. Анализ уровня и динамики рентабельности предприятия. Резервы увеличения финансовых результатов. Расчетная задача. - Анализ финансово-хозяйственной деятельности: контрольная 2

Объем 7 страниц.

Расчетные задачи на темы: среднегодовая выработка рабочего, индекс валовой продукции, метод абсолютных разниц, коэффициенты ассортиментности, трудоемкость продукции, метод цепных подстановок. - Контрольная работа: Анализ финансово хозяйственной деятельности 3

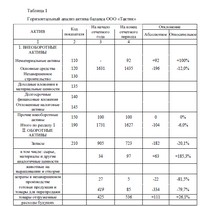

Объем 9 страниц.

Темы задач: горизонтальный анализ статей актива баланса, коэффициент мобильности средств, коэффициент мобильности оборотных средств, оценка финансовой устойчивости предприятия, оценка платежеспособности предприятия, оценка оборачиваемости активов предприятия.

Полезные ссылки

Отзывы студентов

Основы и задачи АФХДП

Анализ финансово-хозяйственной деятельности является научной базой принятия управленческих решений в бизнесе. С его помощью изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются бизнес–планы и управленческие решения, осуществляется контроль над их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития.

Основа АХД: анализ производственных и экономических результатов, финансового состояния, результатов социального развития и использования трудовых ресурсов, состояния и использования основных фондов, затрат на производство и реализацию продукции, оценка эффективности их использования.

К числу важнейших задач, решаемых в процессе анализа финансово-хозяйственной деятельности, относятся:

- Научно-экономическое обоснование бизнес-планов и нормативов.

- Контроль над правильным составлением сметы, как в целом, так и по отдельным статьям.

- Контроль над соответствием численности персонала в разрезе отдельных категорий.

- Проверка соблюдения действующего законодательства.

- Анализ исполнения расходных смет в разрезе статей бюджетной классификации.

- Контроль над состоянием движения и использования основных средств.

- Контроль над соблюдением норм запасов материалов, правильным их использованием и хранением.

- Анализ возникновения и погашения задолженности по расчетам с дебиторами и кредиторами.

- Оценка экономической эффективности использования трудовых, материальных и финансовых ресурсов.

- Принятие оптимальных управленческих решений на основе предварительно проведенного анализа.